ESG-Berichterstattung: häufig gestellte Fragen

Für Unternehmen im Hoch-, Tief- und Anlagenbau, sowie in der Elektro- und Installationsbranche ist die Berichterstattung über Finanzinformationen nichts Neues. Jeder ist daran gewöhnt, dass die Finanzdaten eines Unternehmens jährlich im Geschäftsbericht aufgeführt werden. Doch mit dem zunehmenden Fokus auf Nachhaltigkeit und der Verpflichtung zum Aufbau einer Nachhaltigkeitsberichterstattung im Rahmen der Corporate Sustainability Reporting Directive (CSRD) ändert sich dies nun. Während der Jahresbericht früher nur aus Finanzdaten über Ihre Geschäftstätigkeit bestand, müssen Sie mit der Einführung der CSRD den Jahresbericht nun um nichtfinanzielle Daten in einem ESG-Bericht ergänzen.

Viele Fragen rund um die ESG-Berichterstattung

Obwohl die Pflicht zur Nachhaltigkeitsberichterstattung in greifbare Nähe rückt, herrscht unter den Unternehmen der Baubranche noch große Unsicherheit. Aus diesem Grund möchten wir Ihnen in diesem Blog die Antwort auf einige häufig gestellte Fragen geben:

Was ist ein ESG-Bericht?

Ein solcher Nachhaltigkeitsbericht besteht aus 3 Säulen: Umwelt, Soziales und Unternehmensführung („ESG“ steht für die englische Übersetzung: Environment, Social und Governance). Mit der ESG-Berichterstattung will ein Unternehmen Fragen beantworten wie:

- Wie nachhaltig ist unser Unternehmen?

- Welche Auswirkungen hat unsere Geschäftstätigkeit auf die Umwelt?

- Wie sind unsere Arbeitsbedingungen und die Bemühungen zur Förderung der Diversität?

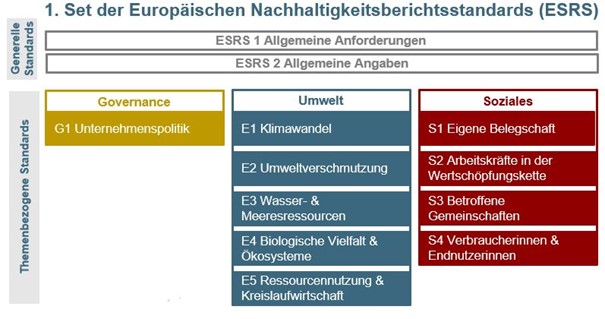

Ein ESG-Bericht gibt Aufschluss darüber, welche Nachhaltigkeitsstrategien Unternehmen anwenden, welche Ziele sie sich setzen, wie sie diese Ziele überwachen und wie ihre Politik aussieht. Dies geschieht auf der Grundlage neuer Berichtsstandards: den European Sustainability Reporting Standards (ESRS). Diese Standards geben den Unternehmen eine Orientierungshilfe und beschreiben genau, welche Informationen zu melden sind. Diese Berichtsstandards sind auch nützlich, um Bemühungen und Ergebnisse mit anderen Unternehmen der Baubranche zu vergleichen.

© Infozentrum UmweltWirtschaft im LfU, 2024

Warum müssen Unternehmen einen ESG-Bericht erstellen?

Die Erstellung eines ESG-Berichts ist eine Verpflichtung aus der CSRD, die Teil des europäischen Green Deals ist. Das Ziel des Green Deals ist es sicherzustellen, dass Europa der erste Kontinent ist, der bis 2050 vollständig klimaneutral ist. Neben der Bekämpfung des Klimawandels will die Europäische Union mit dem Green Deal eine nachhaltige und integrative Wirtschaft schaffen, in der alle Europäer die gleichen Chancen haben. Daher sind Gesellschaft und Unternehmensführung auch wichtige Themen in der Nachhaltigkeitsberichterstattung.

Die ESG-Berichterstattung ist jedoch weit mehr als eine administrative Verpflichtung. Transparenz über die Nachhaltigkeitsleistung schafft Vertrauen bei Kunden und Investoren. Und sie zwingt Unternehmen, Schritte zu effizienteren Prozessen zu unternehmen. Dazu tragen wir als Digitalisierungspartner für den Hoch-, Tief- und Anlagenbau gerne bei.

Wer sollte einen ESG-Bericht erstellen und ab wann?

Einen ESG-Bericht zu erstellen ist also kein “nice-to-have”, sondern ein “must-have”. Dennoch gilt die Berichtspflicht noch nicht für jedes Unternehmen. Das liegt daran, dass die Einhaltung der CSRD schrittweise in Kraft tritt. Der Zeitrahmen ist wie folgt:

- Ab dem Geschäftsjahr 2024: Unternehmen, die unter die Richtlinie zur nichtfinanziellen Berichterstattung (NFRD) fallen

- Ab dem Finanzjahr 2025: große Unternehmen, die bisher nicht unter die NFRD fielen. Sie sind ein großes Unternehmen, wenn Sie mindestens zwei der folgenden Bedingungen erfüllen:

- > 250 Beschäftigte

- > 50 Millionen € Umsatz pro Jahr

- > 25 Millionen bilanzierter Aktiva

- Ab dem Finanzjahr 2026: börsennotierte KMU

- Ab dem Finanzjahr 2028: Für Nicht-EU-Unternehmen mit einem (konsolidierten) EU-Umsatz von mehr als 150 Millionen Euro wird eine spezielle Offenlegungsregelung entwickelt.

Wer prüft die ESG-Berichterstattung?

Wenn der Nachhaltigkeitsbericht fertig ist, wird er von einem externen, gesetzlich anerkannten Prüfer (z. B. Ihrem Steuerberater) gründlich geprüft. Dies gewährleistet die Unabhängigkeit und Zuverlässigkeit der berichteten Informationen.

Wie kann 4PS Sie bei der Erstellung eines Nachhaltigkeitsberichts unterstützen?

Um es klar zu sagen: Wir sind keine Nachhaltigkeitsexperten. Mit unseren Softwarelösungen verschaffen wir Unternehmen der Baubranche mehr Einblick in ihre gesamten Abläufe, von der Beschaffung über das Projektmanagement bis hin zur Nachbetreuung. Unser ERP 4PS Construct ist für viele Unternehmen das schlagende Herz der Organisation und enthält wesentliche und wertvolle Informationen für die ESG-Berichterstattung.

Nicht alle Daten für Ihre ESG-Berichterstattung stammen aus einem ERP; ESG-Daten kommen aus vielen Systemen in Ihrem Unternehmen, wie z. B. aus HR- oder Logistiksoftware. Ein ERP-Paket ist jedoch eine der Datenquellen, die für die Nachhaltigkeitsberichterstattung unbedingt erforderlich sind. Sprechen Sie daher auch mit Ihrem ERP-Anbieter. Untersuchen Sie, ob Daten aus der ERP-Lösung problemlos mit Daten aus anderen Systemen integriert werden können.

Auch dazu trägt 4PS bei. Wir bauen auf der Basis von Microsoft Dynamics 365 Business Central auf und dies ermöglicht eine nahtlose Integration in andere Microsoft-Lösungen wie z.B. das Reporting-Tool Power BI. Wir stellen auch sicher, dass Daten aus den Primärprozessen über die 4PS Schnittstelle (API) abgerufen werden können, um sie für ESG-Berichte zu sammeln.

Sie möchten mehr über die Erstellung von ESG-Berichten erfahren?

Sie sind sich noch nicht sicher, wo Sie bei der Erstellung eines ESG-Berichts anfangen sollen? Dann lesen Sie unseren praktischen Schritt-für-Schritt Fahrplan, in dem wir Ihnen auf Ihrem Weg helfen. Oder möchten Sie mehr über unsere Softwarelösung 4PS Construct erfahren? Dann nehmen Sie Kontakt mit uns auf. Wir zeigen Ihnen gerne mehr zu unserer Lösung.

Über den Autor

Hendrik Schulte | Hendrik ist seit über 10 Jahren in der Baubranche zuhause und begleitet Unternehmen bei der Optimierung ihrer primären und sekundären Geschäftsprozesse sowie der Digitalisierung des gesamten Unternehmens mit den Zielen Effizienz zu steigern und die Kunden bestens auf die wachsenden Anforderungen vorzubereiten.